“我們加入“車輛統(tǒng)籌”,放棄購(gòu)買商業(yè)車險(xiǎn)“裸奔”上路,這也是不得已而為之。“車輛統(tǒng)籌”對(duì)我們來(lái)說(shuō),暫時(shí)起到替代營(yíng)運(yùn)貨車商業(yè)險(xiǎn)的作用。上了之后,心里踏實(shí)些。”湖南長(zhǎng)沙的貨車司機(jī)李師傅如是說(shuō)。

根據(jù)中國(guó)物流與采購(gòu)聯(lián)合會(huì)物流金融專業(yè)委員會(huì)的數(shù)據(jù)統(tǒng)計(jì),我國(guó)公路貨運(yùn)運(yùn)費(fèi)總額達(dá)到3.5萬(wàn)億元,貨運(yùn)量達(dá)到350億噸,從業(yè)人員超過(guò)2000萬(wàn)(其中貨運(yùn)司機(jī)群體占據(jù)九成),像李師傅這樣的情況比比皆是。營(yíng)運(yùn)貨車車主為何放棄正規(guī)保險(xiǎn)卻轉(zhuǎn)而選擇“有風(fēng)險(xiǎn)”的“車輛統(tǒng)籌”呢?他們說(shuō)得“不得已”究其為何?又有何為,能救其與水火?

2000萬(wàn)貨車司機(jī)的無(wú)奈:投保難如何破局?

投保貴:以大型貨運(yùn)車為例,投保機(jī)動(dòng)車損失安全統(tǒng)籌、機(jī)動(dòng)車三者責(zé)任安全統(tǒng)籌、車上人員責(zé)任安全統(tǒng)籌這三類最基本的“車輛統(tǒng)籌”只要9200元左右,而若在保險(xiǎn)公司投保最基礎(chǔ)的車損險(xiǎn)和三者險(xiǎn)就要2萬(wàn)多元。是車輛統(tǒng)籌的兩倍還多!一家注冊(cè)地在吉林省的財(cái)產(chǎn)保險(xiǎn)公司負(fù)責(zé)人說(shuō):“有公司還是愿意給營(yíng)運(yùn)貨車投保商業(yè)險(xiǎn)的,但是即便按照商業(yè)險(xiǎn)最高折扣,仍有車主覺(jué)得保費(fèi)太貴。”

投保難:營(yíng)運(yùn)貨車商業(yè)保險(xiǎn)和交強(qiáng)險(xiǎn)被拒保、拖延等情況時(shí)有發(fā)生。之前,福建電視臺(tái)的一則報(bào)道顯示,一位男性車主在投保攪拌車交強(qiáng)險(xiǎn)時(shí),遭受國(guó)壽財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)、人保財(cái)險(xiǎn)等多家險(xiǎn)企拒保。據(jù)了解,該車主從事物流貨運(yùn)行業(yè),目前手上有20多部車子,從去年4月開(kāi)始,他的車年檢陸續(xù)到期,但因無(wú)法投保交強(qiáng)險(xiǎn),這些車輛既不能買賣過(guò)戶,也不能上路作業(yè)。

評(píng)估手段不準(zhǔn)確,保障范圍受限:來(lái)自貴州遵義的貨車司機(jī)王師傅表示,他的貨車開(kāi)了3年,原本全險(xiǎn)的保費(fèi)應(yīng)在1.2萬(wàn)元左右。但近年來(lái),保險(xiǎn)公司對(duì)貨車的承保政策日益嚴(yán)格,商業(yè)險(xiǎn)投保前需進(jìn)行評(píng)分。然而,部分保險(xiǎn)公司推出的駕駛評(píng)分系統(tǒng)與實(shí)際情況嚴(yán)重脫節(jié),導(dǎo)致他的車輛保費(fèi)飆升至3萬(wàn)多元。這些評(píng)分系統(tǒng)會(huì)根據(jù)駕駛行為記錄如超速、超載等進(jìn)行評(píng)級(jí),大多數(shù)大貨車都會(huì)被評(píng)為較低等級(jí),從而導(dǎo)致保費(fèi)增加甚至被拒保。

盡管國(guó)家有明確的法規(guī),但保險(xiǎn)公司仍會(huì)采取各種手段來(lái)規(guī)避承保。多位貨車司機(jī)反映,在嘗試為貨車投保時(shí),部分保險(xiǎn)公司的業(yè)務(wù)員會(huì)以各種理由如系統(tǒng)故障、公司業(yè)務(wù)調(diào)整等拒絕承保。相較于交強(qiáng)險(xiǎn),商業(yè)險(xiǎn)的投保難度更大,不僅拒保現(xiàn)象頻發(fā),而且定價(jià)系數(shù)也極不合理。

破局關(guān)鍵:車輛通行數(shù)據(jù)重塑貨運(yùn)保險(xiǎn),實(shí)現(xiàn)“一車一價(jià)”保險(xiǎn)公司對(duì)營(yíng)運(yùn)貨車“又愛(ài)又恨”,由于營(yíng)運(yùn)貨車保險(xiǎn)風(fēng)險(xiǎn)差異度大、信息不對(duì)稱等原因,導(dǎo)致賠付率居高不下、較難盈利;且營(yíng)運(yùn)貨車運(yùn)行行為波動(dòng)較大,很多保險(xiǎn)公司難以建立精準(zhǔn)的評(píng)估系統(tǒng)并落地。但營(yíng)運(yùn)貨車保險(xiǎn)的市場(chǎng)潛力巨大,保司紛紛再尋破局之法。

中國(guó)大地保險(xiǎn)率先采用了貴州數(shù)據(jù)寶網(wǎng)絡(luò)科技有限公司的“貨車風(fēng)險(xiǎn)評(píng)分”模型。該模型在傳統(tǒng)靜態(tài)決策因子的基礎(chǔ)上,增加車輛通行的動(dòng)態(tài)因子,如時(shí)間類、里程類、環(huán)節(jié)類、范圍類等,補(bǔ)足了傳統(tǒng)車險(xiǎn)不具備的動(dòng)態(tài)風(fēng)險(xiǎn)維度,及更多車輛風(fēng)險(xiǎn)相關(guān)數(shù)據(jù),如:車輛長(zhǎng)跑路線、超載總次數(shù)、總里程數(shù)等,該模型能更客觀和精確的衡量車輛風(fēng)險(xiǎn),有效拉開(kāi)車輛之間、駕駛員之間、路況之間的費(fèi)率差距。實(shí)現(xiàn)“一車一價(jià)”精準(zhǔn)定價(jià)。

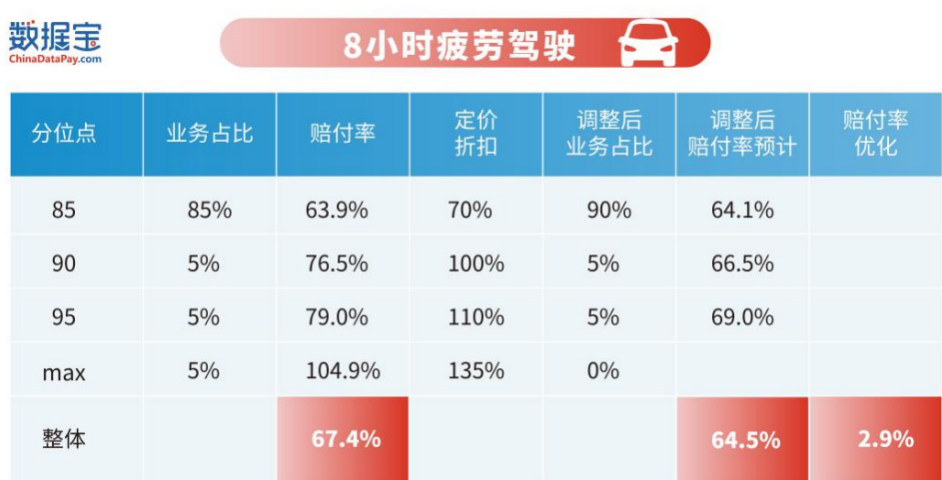

該模型以全量的車輛通行數(shù)據(jù)為基礎(chǔ),引入車輛動(dòng)態(tài)數(shù)據(jù)因子和全行業(yè)真實(shí)賠付數(shù)據(jù)訓(xùn)練,實(shí)現(xiàn)分省分地的精細(xì)化建模,顯著提升貨車風(fēng)險(xiǎn)識(shí)別能力,滿足個(gè)性化風(fēng)險(xiǎn)評(píng)估需求,打造了“精準(zhǔn)車險(xiǎn)分”。另外還有自主定價(jià)輔助策略,對(duì)賠付率影響較顯著的單因子,如行駛里程因子、車速、8小時(shí)疲勞駕駛等,如果與賠付率是單調(diào)關(guān)系,則可以用作差異化定價(jià);如果尾部賠付率較高,則可以用以剔除高風(fēng)險(xiǎn)業(yè)務(wù)。

以8小時(shí)疲勞駕駛因子為例作應(yīng)用介紹: 按照8小時(shí)疲勞駕駛行程數(shù)從低到高排序,并將最大值與最小值按照百分比分位,前85%分位點(diǎn)折扣為0.7,至90%分位點(diǎn)折扣為1,至95%分位點(diǎn)折扣為1.1,至最大分位點(diǎn)折扣為1.35。

預(yù)計(jì)賠付率優(yōu)化:由于折扣差異化,將帶來(lái)業(yè)務(wù)結(jié)構(gòu)的優(yōu)化,從而帶來(lái)賠付率的優(yōu)化,預(yù)計(jì)賠付率下降2.9%。

隨著車輛通行數(shù)據(jù)的不斷開(kāi)放,重新定義營(yíng)運(yùn)貨車保險(xiǎn)在識(shí)別、定價(jià)、管理、理賠等方面的經(jīng)營(yíng)模式:在風(fēng)險(xiǎn)識(shí)別方面,構(gòu)建風(fēng)險(xiǎn)識(shí)別數(shù)據(jù)平臺(tái),篩選識(shí)別市場(chǎng)上營(yíng)運(yùn)貨車的風(fēng)險(xiǎn)等級(jí)和質(zhì)量情況,更客觀和精確地衡量車輛風(fēng)險(xiǎn),做到有目標(biāo)的營(yíng)銷和市場(chǎng)開(kāi)發(fā);在定價(jià)方面,結(jié)合傳統(tǒng)精算技術(shù)和新型大數(shù)據(jù)技術(shù),加強(qiáng)對(duì)特殊車輛風(fēng)險(xiǎn)定價(jià)的研究,實(shí)現(xiàn)精準(zhǔn)定價(jià),一車一價(jià);在風(fēng)險(xiǎn)管理方面,應(yīng)利用各項(xiàng)先進(jìn)技術(shù)實(shí)現(xiàn)動(dòng)態(tài)監(jiān)控車輛使用狀態(tài),精準(zhǔn)主動(dòng)提供風(fēng)險(xiǎn)管控工具,真正將保險(xiǎn)這一風(fēng)險(xiǎn)管理工具落到實(shí)處;在理賠方面,要從人傷、通賠、定損等各個(gè)環(huán)節(jié)重新優(yōu)化貨車?yán)碣r服務(wù)流程,有效降低賠付率水平。保險(xiǎn)公司逃出“惡性競(jìng)爭(zhēng)-被迫作惡”的負(fù)向循環(huán),近500萬(wàn)+輛大貨車投保難的問(wèn)題將迎刃而解,未來(lái)行業(yè)擴(kuò)容,投保難的問(wèn)題也將從底層邏輯實(shí)現(xiàn)化解。

數(shù)據(jù)賦能:從車險(xiǎn)到場(chǎng)景化保險(xiǎn),直擊貨運(yùn)痛點(diǎn)除此之外,還可以通過(guò)對(duì)車輛通行數(shù)據(jù)的進(jìn)一步挖掘,擴(kuò)大貨運(yùn)保險(xiǎn)的保障,通過(guò)千人千面的保費(fèi)和創(chuàng)新性保險(xiǎn)的價(jià)格調(diào)節(jié),反向約束司機(jī)安全駕駛,以達(dá)到風(fēng)險(xiǎn)減量等。

貨運(yùn)場(chǎng)景下,不僅面臨車險(xiǎn)投保難,運(yùn)輸途中還面臨偷油偷貨、貨車維修、個(gè)人身體健康等風(fēng)險(xiǎn)。針對(duì)司機(jī)在貨運(yùn)途中面臨的各種風(fēng)險(xiǎn),網(wǎng)貨平臺(tái)在正常運(yùn)營(yíng)后,可聯(lián)合保險(xiǎn)公司針對(duì)在平臺(tái)信譽(yù)較好的司機(jī)和發(fā)單人,開(kāi)發(fā)針對(duì)性的保險(xiǎn)產(chǎn)品,如:

高速意外險(xiǎn),保額覆蓋車輛損傷、人生傷亡、醫(yī)療費(fèi)用、貨物意外損失等。針對(duì)信譽(yù)良好的司機(jī),可以做到合作商戶線上報(bào)損、先支付部分保額,后核損的服務(wù)。

拖欠險(xiǎn),如發(fā)單人未按照約定時(shí)間支付運(yùn)費(fèi),保險(xiǎn)公司先行支付運(yùn)費(fèi)后債券轉(zhuǎn)移到保險(xiǎn)公司,由保險(xiǎn)公司追償拖欠費(fèi)用及違約金。發(fā)單人購(gòu)買拖欠險(xiǎn)后,平臺(tái)將優(yōu)先推送該筆訂單,司機(jī)接單意愿也將大幅上升。發(fā)單人畫像完善并積累大量履約行為后,保險(xiǎn)公司將調(diào)整保費(fèi)及保障方式,不斷完善產(chǎn)品的同時(shí)保障司機(jī)收益。

空載險(xiǎn),如發(fā)單人取消訂單,保險(xiǎn)公司將支付部分費(fèi)用給司機(jī),減輕司機(jī)空載損失。發(fā)單人購(gòu)買空載險(xiǎn)后,平臺(tái)將優(yōu)先推送該筆訂單,司機(jī)接單意愿也將上升。

油貨無(wú)憂險(xiǎn),司機(jī)在司機(jī)之家休整時(shí),可選擇是否購(gòu)買油貨無(wú)憂險(xiǎn),購(gòu)買后車輛停到指定位置,由司機(jī)之家提供油貨保管服務(wù),如油貨被偷,保險(xiǎn)公司將進(jìn)行賠付。可購(gòu)買油貨無(wú)憂險(xiǎn)的司機(jī)之家,保險(xiǎn)公司將參與建設(shè)驗(yàn)收,場(chǎng)地及安保達(dá)到保險(xiǎn)公司要求后,上線司機(jī)之家油貨無(wú)憂險(xiǎn)服務(wù)。場(chǎng)地建設(shè)及安保費(fèi)用,與保險(xiǎn)公司合作,由保費(fèi)分潤(rùn)支付,提升司機(jī)保障,帶動(dòng)底層勞動(dòng)力就業(yè)。

之前滿幫集團(tuán)就基于數(shù)據(jù)寶的“數(shù)據(jù)交通寶”上的全量車輛通行數(shù)據(jù)和多維人、貨、企的數(shù)據(jù),為平臺(tái)上的司機(jī)用戶推出“貨損險(xiǎn)”、“返程空載險(xiǎn)”等車險(xiǎn)集非車險(xiǎn)的保險(xiǎn)增值服務(wù)。幫助更多的司機(jī)運(yùn)營(yíng)人員解決了后顧之憂,穩(wěn)定了行業(yè)發(fā)展。

釋放物流數(shù)據(jù)要素價(jià)值,打造物流盈利新增長(zhǎng)點(diǎn)

通過(guò)車輛通行數(shù)據(jù)的階段開(kāi)放,可以從根源上解決貨運(yùn)保險(xiǎn)承保困難的問(wèn)題且可以擴(kuò)大保障,再加上依策引導(dǎo)、信用評(píng)估、權(quán)益加成等,可以增加車隊(duì)風(fēng)險(xiǎn)管理服務(wù)、駕駛員評(píng)級(jí)服務(wù)、車裝硬件等管理措施,使得行業(yè)賠付率有繼續(xù)下降10%左右預(yù)估,即社會(huì)風(fēng)險(xiǎn)成本下降100億左右。

基于上述整體行業(yè)賠付率的好轉(zhuǎn),貨運(yùn)運(yùn)行動(dòng)態(tài)較好的個(gè)人貨車投保、綜合評(píng)級(jí)較高企業(yè)的車隊(duì)投保,從原本承保意愿度低(很多保司除面對(duì)政策壓力外,并不愿意過(guò)多承保貨運(yùn)車輛業(yè)務(wù)),逐步轉(zhuǎn)變?yōu)閮?yōu)質(zhì)客戶、優(yōu)質(zhì)企業(yè)爭(zhēng)相承保,再到通過(guò)大數(shù)據(jù)信用評(píng)分的正向引導(dǎo),實(shí)現(xiàn)整體行業(yè)風(fēng)險(xiǎn)降低,全面成為優(yōu)質(zhì)保險(xiǎn)業(yè)務(wù)。業(yè)務(wù)流量的集約化供給,以及動(dòng)態(tài)甄別業(yè)務(wù)能力的“新賦能”,給與保司更強(qiáng)的信心,進(jìn)而傳導(dǎo)到承保的中小物流企業(yè)和司機(jī)個(gè)體,預(yù)計(jì)貨車車險(xiǎn)價(jià)格會(huì)下降10%-20%,每年保費(fèi)節(jié)約高達(dá)200~400億,個(gè)體司機(jī)或者物流企業(yè)直接受益,大大降低行業(yè)運(yùn)行成本,提升行業(yè)盈利能力,促進(jìn)了行業(yè)的全面向好。

車輛通行數(shù)據(jù)蘊(yùn)含著巨大的價(jià)值,它是推動(dòng)社會(huì)經(jīng)濟(jì)發(fā)展的重要引擎。然而,無(wú)論是保險(xiǎn)公司還是其他平臺(tái)這一價(jià)值尚未得到充分的挖掘和應(yīng)用,需要更多專業(yè)的力量來(lái)助力其深度開(kāi)發(fā)。數(shù)據(jù)寶擁有20年的數(shù)據(jù)價(jià)值挖掘和應(yīng)用經(jīng)驗(yàn),如同數(shù)據(jù)行業(yè)中的“老中醫(yī)”,擅長(zhǎng)將數(shù)據(jù)場(chǎng)景落地,能夠最大限度地發(fā)揮車輛通行數(shù)據(jù)的潛力。

基于國(guó)有的全國(guó)車輛通行數(shù)據(jù),數(shù)據(jù)寶目前已在政務(wù)、智慧交通、保險(xiǎn)、物流金融、物流、汽車等行業(yè)的近百個(gè)應(yīng)用場(chǎng)景形成1000多個(gè)商品化數(shù)據(jù)指標(biāo)、20余個(gè)模型產(chǎn)品、8個(gè)平臺(tái)級(jí)數(shù)據(jù)產(chǎn)品,不斷推動(dòng)國(guó)有車輛通行數(shù)據(jù)的安全開(kāi)放、流通以及創(chuàng)新應(yīng)用,并以國(guó)有車輛通行數(shù)據(jù)為引擎,助力產(chǎn)業(yè)升級(jí)及數(shù)據(jù)要素市場(chǎng)培育,更好地發(fā)揮國(guó)有車輛通行數(shù)據(jù)在推動(dòng)社會(huì)經(jīng)濟(jì)發(fā)展中蘊(yùn)含的生產(chǎn)能力。

(新媒體責(zé)編:zhangzhen)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來(lái)源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問(wèn)題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。電話:010-67683008

人民交通24小時(shí)值班手機(jī):17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計(jì) 地址:北京市豐臺(tái)區(qū)南三環(huán)東路6號(hào)A座四層

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證號(hào):京B2-20201704 本刊法律顧問(wèn):北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)