近年來(lái)招商局集團(tuán)通過(guò)一系列的內(nèi)外資產(chǎn)重組整合以及商業(yè)模式重塑,過(guò)去五年保持了高速增長(zhǎng),總資產(chǎn)、凈資產(chǎn)、營(yíng)業(yè)收入、利潤(rùn)總額的復(fù)合增長(zhǎng)率分別為24.3%、22.9%、33%、19.2%,光榮的歷史證實(shí)了這是一只“會(huì)跳舞的大象”。截至2016年底,招商局集團(tuán)總資產(chǎn)6.81萬(wàn)億元,位列央企第一。而集團(tuán)盈利在2015年的基礎(chǔ)上繼續(xù)穩(wěn)定增長(zhǎng),創(chuàng)造歷史新高,全年實(shí)現(xiàn)營(yíng)業(yè)收入4954億元,同比增長(zhǎng)78%;實(shí)現(xiàn)利潤(rùn)總額1112億元,同比增長(zhǎng)34%,在中央企業(yè)中排名第二。2017年,招商局創(chuàng)立145周年,提出了到十三五規(guī)劃期末,整個(gè)集團(tuán)要在2014年的基礎(chǔ)上實(shí)現(xiàn)各項(xiàng)指標(biāo)往上翻一番,“再造一個(gè)招商局”。即是到2020年,集團(tuán)計(jì)劃總資產(chǎn)將超過(guò)十萬(wàn)億元,凈資產(chǎn)超過(guò)一萬(wàn)億元,營(yíng)業(yè)收入突破8000億元,利潤(rùn)總額達(dá)到1600億元。未來(lái),這只巨象仍得繼續(xù)起舞,靠的是轉(zhuǎn)型,由“管業(yè)務(wù)”變成了“管資本”,由交通、金融和地產(chǎn)這三大主業(yè)全面轉(zhuǎn)向?qū)崢I(yè)經(jīng)營(yíng)、金融服務(wù)、投資與資本運(yùn)營(yíng)這三大平臺(tái)轉(zhuǎn)變,打造各大業(yè)務(wù)線條的平臺(tái),利用平臺(tái)來(lái)管理業(yè)務(wù),這個(gè)“平臺(tái)”是招商局模式的新關(guān)鍵詞。

招商蛇口是招商局地產(chǎn)業(yè)務(wù)與城市運(yùn)營(yíng)的平臺(tái),“蛇口模式”的最初范本,“港口-區(qū)域-城市”是PPC生態(tài)的重要一環(huán);

招商公路整合了招商局投資經(jīng)營(yíng)的分布于全國(guó)公路主干線上的公路、橋梁、隧道等收費(fèi)公路項(xiàng)目,現(xiàn)已整合成從勘察、設(shè)計(jì)、施工到投資、運(yùn)營(yíng)、養(yǎng)護(hù)、服務(wù)等公路全產(chǎn)業(yè)鏈的平臺(tái);

招商局港口(18.62, 0.12, 0.65%)整合了集團(tuán)旗下的港口資源,是中國(guó)最大、世界領(lǐng)先的港口開(kāi)發(fā)、投資和營(yíng)運(yùn)商;

招商局物流集團(tuán)則被整合進(jìn)中外運(yùn)長(zhǎng)航,以上市公司中國(guó)外運(yùn)(4.42, 0.06, 1.38%)為平臺(tái),繼續(xù)積極開(kāi)拓全球服務(wù)網(wǎng)絡(luò),正打造成中國(guó)領(lǐng)先的全供應(yīng)鏈物流服務(wù)商。

最新出爐了整合方案的招商輪船作價(jià)35.86億元擬向同屬招商局集團(tuán)的中國(guó)經(jīng)貿(mào)船務(wù)有限公司(經(jīng)貿(mào)船務(wù))發(fā)行股份購(gòu)買(mǎi)后者的4項(xiàng)航運(yùn)資產(chǎn)股權(quán),本次整合若順利進(jìn)行,招商輪船將成為“油、散、氣、特”專(zhuān)業(yè)化運(yùn)營(yíng)平臺(tái),形成以海宏、明華、長(zhǎng)航國(guó)際、深圳滾裝、中國(guó)液化天然氣運(yùn)輸(CLNG) 等 5 家專(zhuān)業(yè)船舶經(jīng)營(yíng)管理公司,分別管理油輪、干散貨及件雜貨、滾裝船隊(duì)和 LNG 船隊(duì),實(shí)現(xiàn)不同船隊(duì)的差異化管理及船隊(duì)資源的統(tǒng)一調(diào)配,可見(jiàn),這次招商局整合招商輪船的思路乃定位于綜合的航運(yùn)平臺(tái),一個(gè)萬(wàn)能的船運(yùn)公司。

▌二、中外運(yùn)長(zhǎng)航系的未來(lái)

熟悉中國(guó)航運(yùn)歷史的人就應(yīng)該記得,過(guò)往我國(guó)有四大航運(yùn)集團(tuán),分別是“中海、中遠(yuǎn)、中外運(yùn)長(zhǎng)航、招商”。隨著2009年之后航運(yùn)業(yè)的持續(xù)低迷,四大航運(yùn)集團(tuán)均遭受重創(chuàng),持續(xù)的累計(jì)虧損使得最終四集團(tuán)開(kāi)啟了“四合二”,中海系、中遠(yuǎn)系合并組成中國(guó)遠(yuǎn)洋海運(yùn)集團(tuán),中外運(yùn)長(zhǎng)航系最終并入招商局集團(tuán)。在資本市場(chǎng)上,中外運(yùn)長(zhǎng)航旗下只有三家上市公司:外運(yùn)發(fā)展(600270.SH) 、中國(guó)外運(yùn)(00598.HK)和中外運(yùn)航運(yùn)(2.31, 0.00, 0.00%)(00368.HK)。

上面已經(jīng)提到,招商局已對(duì)外運(yùn)發(fā)展及中國(guó)外運(yùn)進(jìn)行重組,注入了招商局物流集團(tuán),招商局物流設(shè)立有800多個(gè)物流營(yíng)業(yè)網(wǎng)點(diǎn),管理倉(cāng)庫(kù)面積(包括冷藏設(shè)施)約326萬(wàn)平方米及經(jīng)營(yíng)逾37500臺(tái)可控貨運(yùn)車(chē)輛,形成了覆蓋全國(guó)150多個(gè)城市的綜合服務(wù)網(wǎng)絡(luò)。此次收購(gòu)將中國(guó)外運(yùn)現(xiàn)有物流網(wǎng)絡(luò)及資源與招商局物流整合,構(gòu)建成最具實(shí)力的龐大物流網(wǎng)絡(luò)。歷史上招商局并非專(zhuān)注于航運(yùn)產(chǎn)業(yè),而是專(zhuān)注于與航運(yùn)相關(guān)的港口、能源運(yùn)輸及物流、造船海工等行業(yè),這些屬于招商局集團(tuán)三大核心業(yè)務(wù)中交通產(chǎn)業(yè)內(nèi)一部分。和中遠(yuǎn)中海相比,招商局與航運(yùn)相關(guān)的業(yè)務(wù)與中外運(yùn)長(zhǎng)航重合度并不高。中外運(yùn)長(zhǎng)航系以物流為主業(yè),同時(shí)涉及空運(yùn)(外運(yùn)發(fā)展)、海運(yùn)、河運(yùn)、陸運(yùn)和倉(cāng)儲(chǔ)等不同環(huán)節(jié),定位于綜合物流企業(yè)。正是因?yàn)闃I(yè)務(wù)重合度并不高,加上資產(chǎn)規(guī)模差距更大,雙方的重組最終并未采用中遠(yuǎn)中海“合并同類(lèi)項(xiàng)”的方式。

既然外運(yùn)發(fā)展和中國(guó)外運(yùn)已經(jīng)有所安排了,就剩下了較為邊緣的中外運(yùn)航運(yùn)(368.HK)與剛完成重組規(guī)劃、定位于綜合航運(yùn)業(yè)務(wù)的招商輪船,在業(yè)務(wù)上有一定的重合,形成了同業(yè)競(jìng)爭(zhēng),不符合證監(jiān)會(huì)的規(guī)定。在招商輪船2017年12月4日公告也有提及同業(yè)競(jìng)爭(zhēng)的解決時(shí)間:在相關(guān)監(jiān)管政策允許后的5年內(nèi),根據(jù)相關(guān)業(yè)務(wù)的具體情況綜合運(yùn)用委托管理、資產(chǎn)重組、股權(quán)置換、業(yè)務(wù)調(diào)整等多種方式,穩(wěn)妥推進(jìn)相關(guān)業(yè)務(wù)整合以解決同業(yè)競(jìng)爭(zhēng)問(wèn)題。

▌三、中外運(yùn)航運(yùn)的復(fù)蘇

(1)質(zhì)地如何?

在干散貨運(yùn)輸方面,中外運(yùn)航運(yùn)是中國(guó)最大的干散貨運(yùn)輸企業(yè)。截至2017年9月底,中外運(yùn)航運(yùn)干散貨船控制運(yùn)力為81艘(其中36艘為自有運(yùn)力),每年運(yùn)載貨物量超過(guò)4000萬(wàn)噸。

在集運(yùn)方面,中外運(yùn)航運(yùn)專(zhuān)注于亞洲區(qū)內(nèi)航線,包括中國(guó)大陸到日本、中國(guó)臺(tái)灣、韓國(guó)、澳新及東南亞航線。截至2017年9月底,中外運(yùn)航運(yùn)控制集裝箱船運(yùn)力30艘、40379TEU。上半年集裝箱運(yùn)量達(dá)到47萬(wàn)TEU。

2015年,中外運(yùn)航運(yùn)與CLNG、希臘LNG運(yùn)輸公司Dynagas成立合營(yíng)企業(yè)。其中,中外運(yùn)航運(yùn)占25.5%的股權(quán)。這家合營(yíng)企業(yè)中標(biāo)5艘液化天然氣(LNG)船項(xiàng)目,也與亞馬爾貿(mào)易簽訂近30年的長(zhǎng)期合同。這5艘船中的2艘將在年底交付,預(yù)計(jì)明年會(huì)為中外運(yùn)航運(yùn)帶來(lái)穩(wěn)定的投資收益。另外3艘將在2019年交付。根據(jù)公司指引,每艘LNG船每年可貢獻(xiàn)穩(wěn)定投資收益600萬(wàn)美元。LNG業(yè)務(wù)將從2018年起貢獻(xiàn)盈利,其中2艘將于2017年年底交付使用,預(yù)計(jì)2018年貢獻(xiàn)投資收益1200萬(wàn)美元,剩余3艘預(yù)計(jì)在2019年一季度交付,假設(shè)二季度開(kāi)始貢獻(xiàn)收益,2019年5艘船合計(jì)貢獻(xiàn)投資收益約2600萬(wàn)美元,2020年往后,每年穩(wěn)定投資收益可達(dá)3000萬(wàn)美元。

在船隊(duì)發(fā)展方面,中外運(yùn)航運(yùn)持續(xù)升級(jí)船隊(duì),今明兩年都會(huì)陸續(xù)有新船交付。干散貨船訂單暫定有6艘3.88萬(wàn)DWT級(jí)船。而集裝箱船在手訂單有4艘1900TEU型船。

(2)行業(yè)復(fù)蘇,公司業(yè)績(jī)反轉(zhuǎn)。

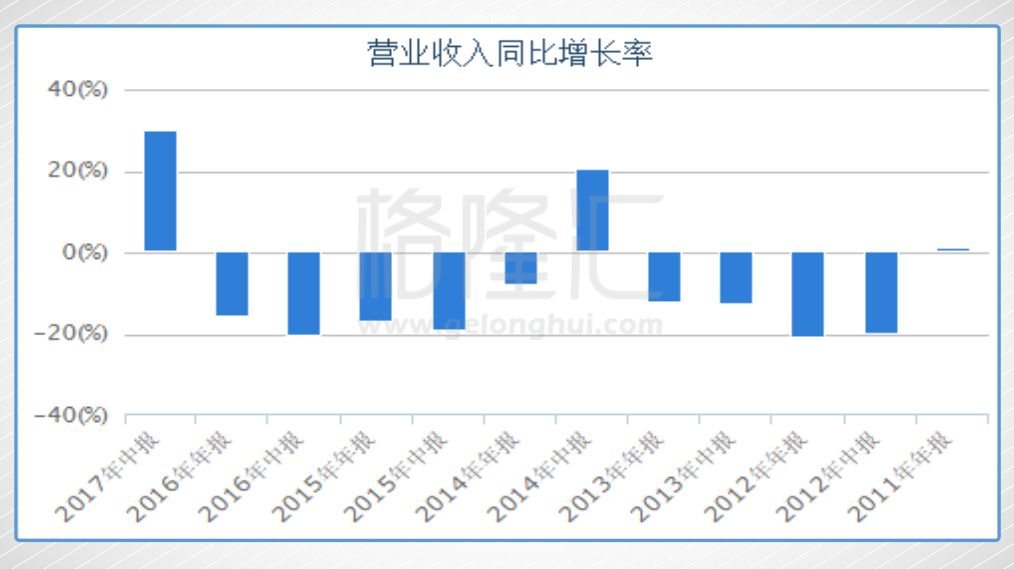

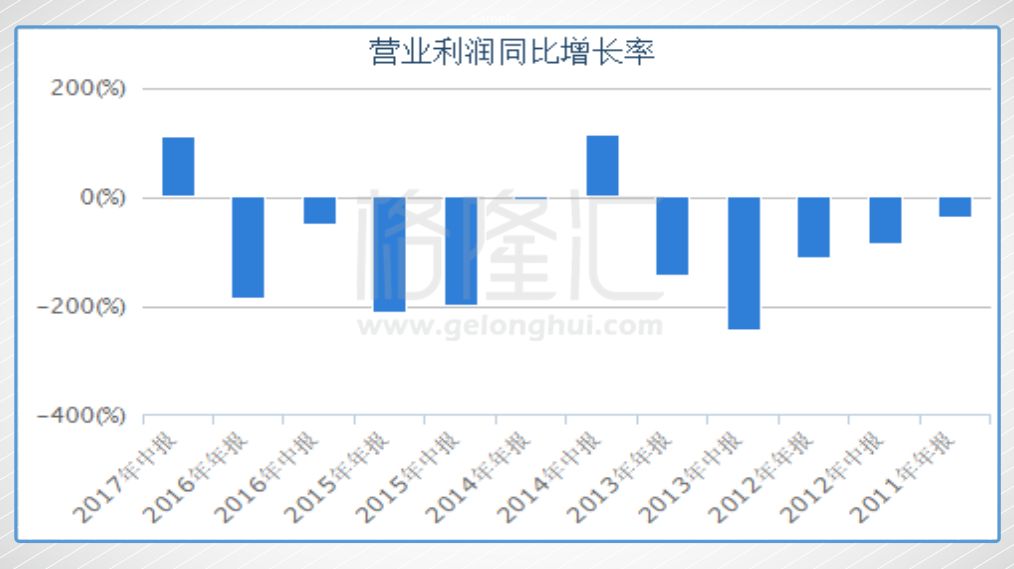

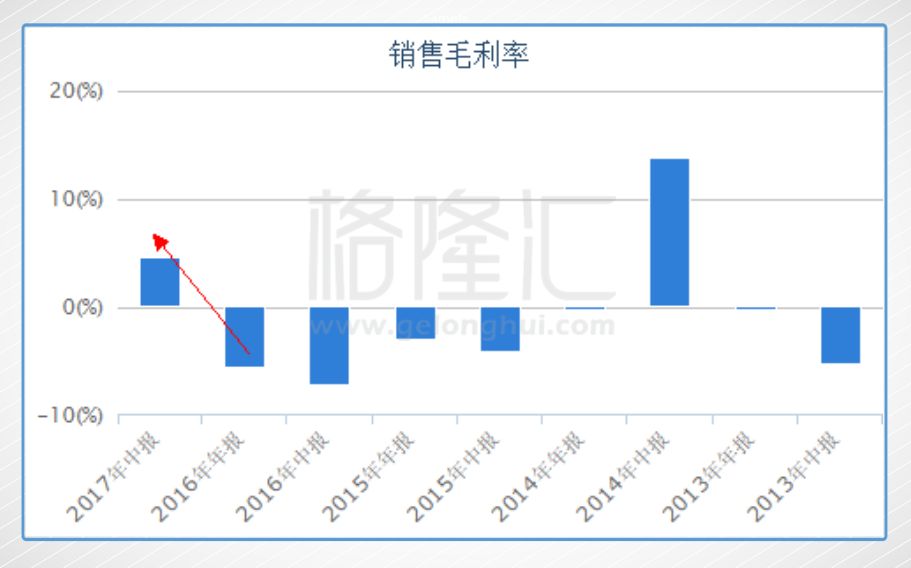

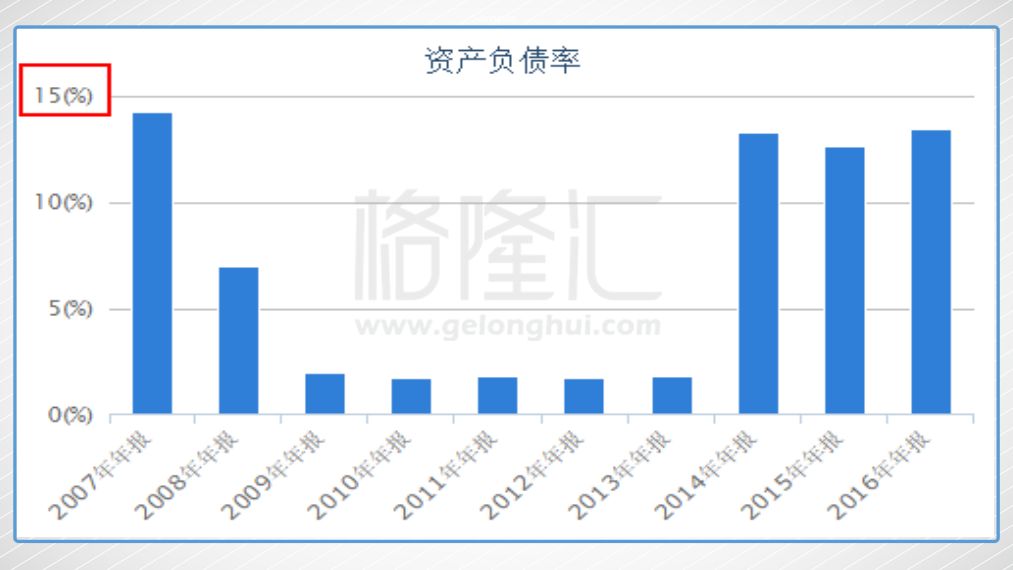

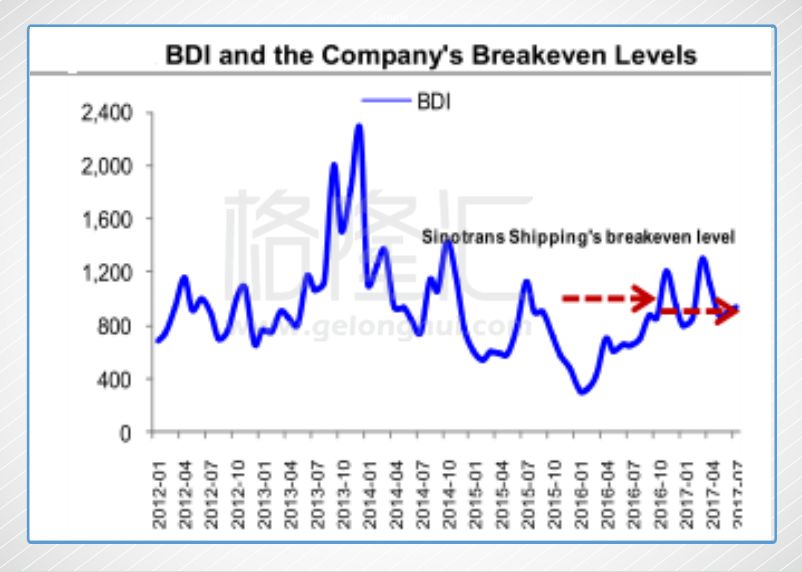

中外運(yùn)航運(yùn)(368.HK)的主營(yíng)業(yè)務(wù)主要來(lái)源于兩大業(yè)務(wù):干散貨運(yùn)輸業(yè)務(wù)和集裝箱運(yùn)輸業(yè)務(wù),兩者各占半壁江山,并受BDI價(jià)格指數(shù)高度影響。BDI指數(shù)自2016年初見(jiàn)底以來(lái),反復(fù)上升,形成了穩(wěn)固的趨勢(shì),2017年四季度更一舉升破1500點(diǎn),創(chuàng)下了數(shù)年來(lái)的新高,背后更是反映了干散貨運(yùn)輸市場(chǎng)的火爆程度。中外運(yùn)航運(yùn) 2017 年上半年收入 5.01 億美元,同比上升 29.8%;歸屬股東權(quán)益凈利潤(rùn) 801 萬(wàn)美元,較去年同期的虧損 4023 萬(wàn)美元相比,經(jīng)營(yíng)業(yè)績(jī)大幅改善,扭虧轉(zhuǎn)盈。從BDI指數(shù)在2017年下半年的走勢(shì)可預(yù)知,中外運(yùn)航運(yùn)2017年下半年的業(yè)績(jī)理應(yīng)會(huì)比2017年上半年要好,全年的增長(zhǎng)幅度預(yù)計(jì)十分不錯(cuò)。從財(cái)務(wù)表現(xiàn)上觀察,收入增速、營(yíng)業(yè)利潤(rùn)、銷(xiāo)售毛利一同在2017年上半年發(fā)生大幅轉(zhuǎn)正,更保持了極低的資產(chǎn)負(fù)債率(不足15%)。

(3)儲(chǔ)備現(xiàn)金豐厚,業(yè)務(wù)存在三大向好趨勢(shì)。

行業(yè)及公司經(jīng)營(yíng)狀況的改善帶來(lái)經(jīng)營(yíng)現(xiàn)金流的發(fā)生明顯的增長(zhǎng),2017全年將創(chuàng)下數(shù)年的新高,結(jié)合營(yíng)收及毛利變化方向知道這是較為可靠的信號(hào):中外運(yùn)航運(yùn)的基本面已經(jīng)發(fā)生了變化。加上公司自2007年末上市集資的110億港元的資金,我們統(tǒng)計(jì),這些年累計(jì)分紅花了18.76億,而剩下的都是用于經(jīng)營(yíng)或買(mǎi)新船擴(kuò)張,最終剩下54.65億港元(2017年半年報(bào))。手持巨額現(xiàn)金讓368安然度過(guò)了航運(yùn)業(yè)最為黑暗的時(shí)期。直至今時(shí)今日,扣除現(xiàn)金的市值僅為40億港元,有研究所預(yù)計(jì)2018年由于LNG運(yùn)輸業(yè)務(wù)的貢獻(xiàn)及BDI全年穩(wěn)定在高位的原因,預(yù)計(jì)2018年中外運(yùn)航運(yùn)的凈利潤(rùn)或超7000萬(wàn)美元(折合5.467億港元),2019年或達(dá)1億美元(折合7.81億港元),對(duì)應(yīng)扣除現(xiàn)金的市值的市盈率分別是7.31倍、5.12倍。

對(duì)應(yīng)的最新全市值的市盈率分別是17倍、11.9倍。

未來(lái)穩(wěn)固的凈利潤(rùn)來(lái)源于三大優(yōu)勢(shì):

(1)較低的保本點(diǎn)及較高的BDI盈利彈性;

(2)專(zhuān)注于亞洲區(qū)域的集運(yùn)業(yè)務(wù);

(3)LNG業(yè)務(wù)進(jìn)入收獲期。

保本點(diǎn)較低主要由于:公司在行業(yè)低迷時(shí)期積極造船,自有現(xiàn)金支付,降低了折舊和財(cái)務(wù)費(fèi)。船隊(duì)偏年輕化和現(xiàn)代化,自有船的平均船齡降低至僅為6.1年,而市場(chǎng)上干散貨平均船齡為8.8年,油耗、管理和維修成本低,具有比較優(yōu)勢(shì)、競(jìng)爭(zhēng)優(yōu)勢(shì)。2016年曾確認(rèn)資產(chǎn)減值損失1.63億美元,預(yù)計(jì)之后每年約可減少折舊費(fèi)用800萬(wàn)美金,這舉措將在2017年往后,為公司增厚賬面利潤(rùn)。

行業(yè)研究的共識(shí)是,中外運(yùn)航運(yùn)的干散貨業(yè)務(wù)的保本點(diǎn)約相當(dāng)于BDI880點(diǎn),且2017年比2016年進(jìn)一步下降。未來(lái)BDI每上漲100點(diǎn),將增厚公司盈利約700-900萬(wàn)美元之間。2017年BDI指數(shù)平均值在1100-1200之間,2018年預(yù)計(jì)BDI市值的均值在1500點(diǎn)左右。保守估計(jì)約比2017年新增3600-4000萬(wàn)美金的凈利潤(rùn),增長(zhǎng)幅度超過(guò)200%(2017年預(yù)計(jì)凈利潤(rùn)為2000-2200萬(wàn)美元)。

而中外運(yùn)航運(yùn)的集運(yùn)業(yè)務(wù)專(zhuān)注于亞洲區(qū)域內(nèi)市場(chǎng),航線覆蓋包括中國(guó)往返日本、澳大利亞、臺(tái)灣、菲律賓、越南和韓國(guó)等主要亞洲國(guó)家。亞洲區(qū)域內(nèi)集運(yùn)市場(chǎng)通常采用小船型進(jìn)行運(yùn)輸,各航運(yùn)公司會(huì)根據(jù)客戶(hù)需求提供高頻次、港到港的服務(wù),每條航線上的競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定,運(yùn)價(jià)的波動(dòng)也相對(duì)較小。中外運(yùn)航運(yùn)在中國(guó)-臺(tái)灣航線市場(chǎng)份額排名第一、中國(guó)-日本市場(chǎng)份額第三,具有良好的客戶(hù)基礎(chǔ)和依賴(lài)度。自2013年以來(lái),集運(yùn)業(yè)務(wù)的盈利就一直保持穩(wěn)步增長(zhǎng)。未來(lái)由于經(jīng)濟(jì)復(fù)蘇,中國(guó)與日本、臺(tái)灣、東盟國(guó)家之間的貿(mào)易定會(huì)逐步回升,貨運(yùn)需求隨之增長(zhǎng),亞洲地區(qū)的集運(yùn)開(kāi)啟了景氣周期。

▌四、整合路徑大猜想

(1)招商輪船吸收合并中外運(yùn)航運(yùn)。由上文的分析可知,招商局該劃分的與航運(yùn)有關(guān)的資源已經(jīng)從大類(lèi)上分配完畢,若再把船運(yùn)資產(chǎn)注入至中外運(yùn)航運(yùn)中并不能解決到跟招商輪船的同業(yè)競(jìng)爭(zhēng)問(wèn)題,對(duì)中外運(yùn)航運(yùn)進(jìn)行私有化,放棄這個(gè)多出來(lái)的上市平臺(tái)也許是做減法的高效又簡(jiǎn)單的選擇,同時(shí)公司賬上存在54億港元的巨額現(xiàn)金,對(duì)大股東來(lái)說(shuō),收購(gòu)剩余股權(quán)進(jìn)行私有化的實(shí)際代價(jià)很少。368.HK最新的PB為0.67倍,行業(yè)平均值約在1倍附近,招商輪船自身的PB為1.56倍。也就是說(shuō)私有化的報(bào)價(jià)約存在35%-50%的溢價(jià)空間才達(dá)合理。

(2)招商局以中外運(yùn)航運(yùn)為平臺(tái),收購(gòu)干散貨運(yùn)輸及集運(yùn)運(yùn)輸?shù)馁Y產(chǎn)。這里存在一個(gè)極為簡(jiǎn)單的邏輯,全球集運(yùn)行業(yè)格局已經(jīng)形成,收購(gòu)策略并不能使自己形成有競(jìng)爭(zhēng)力的行業(yè)排名,干散貨運(yùn)輸具有非常大的市場(chǎng)競(jìng)爭(zhēng)性,做成行業(yè)的巨頭也不能保證利潤(rùn)的穩(wěn)定。此兩路明顯不符和經(jīng)濟(jì)性。再者現(xiàn)在中外運(yùn)航運(yùn)的估值特別低,除非使用現(xiàn)金收購(gòu),使用股票收購(gòu)的策略明顯較為吃虧,以平臺(tái)進(jìn)行全球范圍的跨國(guó)資本收購(gòu)及整合是招商局的強(qiáng)項(xiàng),但也要考慮此行業(yè)的特殊性,具體問(wèn)題具體分析。如果招商局當(dāng)初有把握在航運(yùn)(集運(yùn)或干散貨)更加深入發(fā)展打造行業(yè)巨頭,就不會(huì)把招商輪船打造成“萬(wàn)金油”式的綜合航運(yùn)平臺(tái)。非不為也,乃不能也。

(3)把中外運(yùn)航運(yùn)的資產(chǎn)置出,重新置入招商局的其他資產(chǎn),把368.HK打造成其他業(yè)務(wù)的平臺(tái),其中招商局資本這塊資產(chǎn)不知大家有否留意,作為招商局金融板塊上沒(méi)有上市的資源,難道就不需要一個(gè)平臺(tái)么?這樣是保留“殼”的做法,但不可避免的是交易對(duì)價(jià)問(wèn)題,估值部分可參考1的列表,客觀來(lái)說(shuō)中外運(yùn)航運(yùn)現(xiàn)是低估的,位置處于十年(PB估值)均值以下,是否能碰上“低估值置出又高估值注入”的套路那只能看招商局的人品了和閣下的運(yùn)氣了。

(新媒體責(zé)編:wb001)

聲明:

1、凡本網(wǎng)注明“人民交通雜志”/人民交通網(wǎng),所有自采新聞(含圖片),如需授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來(lái)源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如因作品內(nèi)容、版權(quán)和其他問(wèn)題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。電話(huà):010-67683008

人民交通24小時(shí)值班手機(jī):17801261553 商務(wù)合作:010-67683008轉(zhuǎn)602

Copyright 人民交通雜志 All Rights Reserved 版權(quán)所有 復(fù)制必究 百度統(tǒng)計(jì) 地址:北京市豐臺(tái)區(qū)南三環(huán)東路6號(hào)A座四層

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證號(hào):京B2-20201704 本刊法律顧問(wèn):北京京師(蘭州)律師事務(wù)所 李大偉

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)

京公網(wǎng)安備 11010602130064號(hào) 京ICP備18014261號(hào)-2 廣播電視節(jié)目制作經(jīng)營(yíng)許可證:(京)字第16597號(hào)